Obliczanie odsetek od kredytu może wydawać się skomplikowane, ale z odpowiednią wiedzą i narzędziami staje się prostsze. Kluczowe jest zrozumienie, że odsetki są obliczane na podstawie kilku czynników, takich jak kwota kapitału, oprocentowanie oraz czas spłaty. W zależności od rodzaju kredytu, czy to gotówkowego, czy hipotecznego, stosuje się różne wzory do obliczeń. Wiedza na ten temat pozwala uniknąć nieprzyjemnych niespodzianek i lepiej zarządzać swoimi finansami.

W niniejszym artykule przedstawimy krok po kroku, jak obliczyć odsetki od kredytu oraz jakie czynniki wpływają na całkowity koszt zobowiązania. Dzięki temu zyskasz pewność, że podejmujesz świadome decyzje finansowe.

Kluczowe wnioski:- Odsetki od kredytu oblicza się na podstawie kwoty kapitału, oprocentowania i czasu spłaty.

- Istnieją różnice między odsetkami prostymi a złożonymi, które wpływają na całkowity koszt kredytu.

- Każdy typ kredytu (gotówkowy, hipoteczny) wymaga zastosowania odpowiednich wzorów do obliczeń.

- Oprocentowanie ma znaczący wpływ na całkowity koszt kredytu, a jego zmiany mogą wpłynąć na wysokość miesięcznych rat.

- Unikanie powszechnych błędów przy obliczeniach oraz korzystanie z odpowiednich narzędzi może znacząco ułatwić proces kalkulacji odsetek.

Jak obliczyć odsetki od kredytu: krok po kroku do sukcesu

Obliczenie odsetek od kredytu jest kluczowym elementem zarządzania finansami osobistymi. Wiedza na ten temat pozwala zrozumieć, ile tak naprawdę kosztuje pożyczka. W przypadku kredytów gotówkowych i hipotecznych, odsetki są obliczane na podstawie kilku istotnych czynników, takich jak kwota kapitału, oprocentowanie oraz okres spłaty. Zrozumienie tych elementów pomoże uniknąć nieprzyjemnych niespodzianek w przyszłości.Właściwe obliczenie odsetek nie tylko pozwala na lepsze planowanie budżetu, ale także wpływa na decyzje dotyczące wyboru odpowiedniego kredytu. W kolejnych częściach artykułu omówimy kluczowe pojęcia związane z odsetkami oraz szczegółowe wzory, które ułatwią obliczenia. Dzięki temu każdy będzie mógł podjąć świadome decyzje finansowe.

Zrozumienie podstawowych pojęć związanych z odsetkami kredytowymi

Podstawowe pojęcia związane z odsetkami kredytowymi są niezbędne do efektywnego zarządzania swoimi finansami. Kapitał to kwota, którą pożyczasz od banku lub innej instytucji finansowej. Oprocentowanie to procentowa wartość, którą będziesz musiał zapłacić za korzystanie z tych pieniędzy. Zrozumienie tych terminów jest kluczowe, aby móc dokładnie obliczyć odsetki, które będziesz musiał spłacić.

Innym istotnym pojęciem jest okres spłaty, który odnosi się do czasu, w którym musisz zwrócić pożyczoną kwotę. Im dłuższy okres spłaty, tym więcej odsetek zapłacisz, ponieważ są one obliczane na podstawie pozostałego kapitału. Znajomość tych terminów pozwoli lepiej zrozumieć, jak działa proces kredytowy i jakie są jego konsekwencje finansowe.

Jakie są różnice między odsetkami prostymi a złożonymi w kredytach?

Odsetki są kluczowym elementem każdego kredytu, a zrozumienie różnicy między odsetkami prostymi a złożonymi może znacząco wpłynąć na całkowity koszt pożyczki. Odsetki proste oblicza się tylko na podstawie początkowej kwoty kapitału. Oznacza to, że przez cały okres kredytowania odsetki nie zmieniają się, co może być korzystne dla kredytobiorcy, który preferuje przewidywalność kosztów. Przykładem może być kredyt gotówkowy, w którym odsetki są stałe przez cały okres spłaty.

Z kolei odsetki złożone są obliczane na podstawie kapitału oraz wcześniej naliczonych odsetek. To oznacza, że odsetki są dodawane do kapitału, co skutkuje wyższymi kosztami całkowitymi. Taki model jest często stosowany w kredytach hipotecznych, gdzie odsetki są naliczane na podstawie rosnącego salda zadłużenia. Na przykład, jeśli zaciągniesz kredyt hipoteczny na 300 000 zł z oprocentowaniem 4% rocznie, odsetki będą rosły wraz z czasem, co może znacząco wpłynąć na wysokość rat.

Przykłady zastosowania odsetek prostych i złożonych

W praktyce, różnice te mają realny wpływ na decyzje kredytowe. W przypadku odsetek prostych, jeśli zaciągniesz kredyt gotówkowy na 10 000 zł na 2 lata z oprocentowaniem 5%, odsetki wyniosą 1 000 zł, co daje całkowity koszt kredytu równy 11 000 zł. Natomiast w przypadku odsetek złożonych, jeśli zaciągniesz kredyt hipoteczny na 300 000 zł z oprocentowaniem 4% rocznie na 30 lat, całkowita kwota do spłaty będzie znacznie wyższa z powodu naliczania odsetek na odsetki.

- Odsetki proste są łatwiejsze do przewidzenia i obliczenia, co czyni je korzystnymi dla krótkoterminowych kredytów.

- Odsetki złożone mogą prowadzić do znacznie wyższych kosztów całkowitych, zwłaszcza w dłuższej perspektywie czasowej.

- Wybór między odsetkami prostymi a złożonymi powinien być uzależniony od indywidualnych potrzeb i możliwości finansowych kredytobiorcy.

| Typ odsetek | Przykład |

| Proste | Kredyt gotówkowy na 10 000 zł, 5% na 2 lata: 11 000 zł całkowity koszt |

| Złożone | Kredyt hipoteczny na 300 000 zł, 4% na 30 lat: znacznie wyższy całkowity koszt |

Czytaj więcej: Jak działa konto oszczędnościowe Millennium - poznaj jego sekrety i korzyści

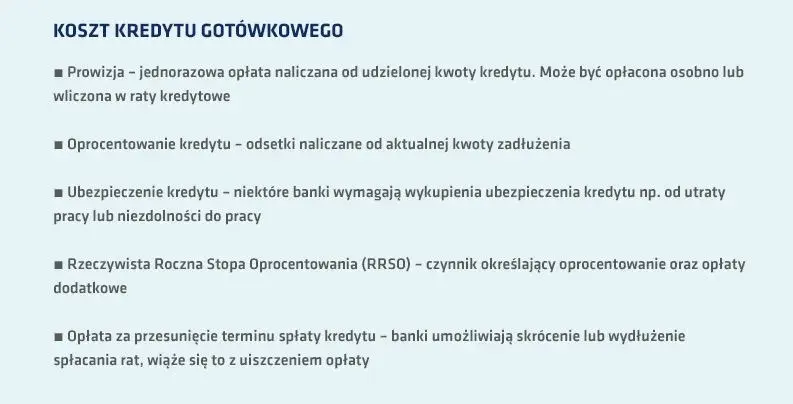

Jak obliczyć odsetki od kredytu gotówkowego: praktyczny przykład

Aby obliczyć odsetki od kredytu gotówkowego, należy zastosować odpowiedni wzór na obliczanie odsetek kredytu. Zazwyczaj wykorzystuje się formułę, która uwzględnia kwotę kapitału, oprocentowanie oraz czas spłaty. Na przykład, jeśli zaciągniesz kredyt gotówkowy na 10 000 zł z oprocentowaniem 5% na rok, odsetki oblicza się według wzoru: Odsetki = Kapitał x Oprocentowanie x Czas. W tym przypadku odsetki wyniosą 500 zł.

Warto pamiętać, że odsetki mogą być naliczane w różny sposób, w zależności od banku i warunków umowy. Niektóre instytucje finansowe oferują promocje, które mogą obniżyć oprocentowanie, co również należy uwzględnić w obliczeniach. Poniżej znajduje się tabela z przykładami odsetek dla różnych kwot kredytu gotówkowego w wybranych bankach.

| Bank | Kwota kredytu (zł) | Oprocentowanie (%) | Odsetki (zł) |

| Bank A | 10 000 | 5 | 500 |

| Bank B | 15 000 | 6 | 900 |

| Bank C | 20 000 | 4 | 800 |

Jak obliczyć odsetki od kredytu hipotecznego: kluczowe informacje

Obliczanie odsetek od kredytu hipotecznego różni się od kredytu gotówkowego, ponieważ zazwyczaj dotyczy większych kwot i dłuższego okresu spłaty. W przypadku kredytów hipotecznych, odsetki są często naliczane na podstawie oprocentowania zmiennego lub stałego, co wpływa na całkowity koszt kredytu. Na przykład, jeśli zaciągniesz kredyt hipoteczny na 300 000 zł z oprocentowaniem 4% na 30 lat, całkowite odsetki mogą wynieść nawet 200 000 zł, w zależności od warunków umowy.

Warto również zwrócić uwagę na to, że w przypadku kredytów hipotecznych, często stosuje się amortyzację, co oznacza, że w początkowych latach spłaty większa część raty to odsetki, a mniejsza część to spłata kapitału. Dlatego ważne jest, aby dokładnie przeanalizować warunki umowy i skonsultować się z doradcą finansowym przed podjęciem decyzji o zaciągnięciu kredytu hipotecznego.

Wpływ oprocentowania na całkowity koszt kredytu

Oprocentowanie ma kluczowe znaczenie dla całkowitego kosztu kredytu. Wysokość oprocentowania wpływa na to, ile zapłacisz w sumie za pożyczoną kwotę. Im wyższe oprocentowanie, tym większa część raty kredytowej będzie przeznaczona na spłatę odsetek, co może znacznie zwiększyć całkowity koszt kredytu. Dlatego tak ważne jest, aby zrozumieć, jak oprocentowanie wpływa na Twoje zobowiązania finansowe.

W dłuższym okresie, różnice w oprocentowaniu mogą prowadzić do znacznych różnic w całkowitych wydatkach na kredyt. Na przykład, kredyt hipoteczny z oprocentowaniem 3% będzie kosztować znacznie mniej niż ten sam kredyt z oprocentowaniem 6%, nawet jeśli kwota kredytu i czas spłaty są identyczne. Dlatego warto porównywać oferty różnych banków i instytucji finansowych, aby znaleźć najkorzystniejsze warunki.

Jak obliczyć całkowite odsetki w zależności od oprocentowania?

Aby obliczyć całkowite odsetki w zależności od oprocentowania, należy zastosować odpowiedni wzór. Ogólnie rzecz biorąc, całkowite odsetki można obliczyć jako Odsetki = Kapitał x Oprocentowanie x Czas. Warto jednak pamiętać, że różne rodzaje kredytów mogą mieć różne zasady naliczania odsetek, co wpływa na ostateczną kwotę do zapłaty.

- Oprocentowanie nominalne – podstawowa stopa procentowa, która nie uwzględnia inflacji.

- Oprocentowanie rzeczywiste – uwzględnia inflację i pokazuje realny koszt kredytu.

- Okres spłaty – dłuższy okres spłaty zazwyczaj oznacza wyższe całkowite odsetki.

Jak zmiana oprocentowania wpływa na spłatę kredytu?

Zmiany oprocentowania mają istotny wpływ na spłatę kredytu. Gdy oprocentowanie wzrasta, miesięczne raty mogą znacznie wzrosnąć, co z kolei zwiększa całkowity koszt kredytu. Na przykład, jeśli zaciągniesz kredyt hipoteczny na 300 000 zł z oprocentowaniem 3%, a następnie oprocentowanie wzrośnie do 5%, Twoje miesięczne płatności mogą wzrosnąć o kilkaset złotych. Dlatego tak ważne jest, aby monitorować zmiany stóp procentowych i być świadomym ich wpływu na Twoje zobowiązania finansowe.

W dłuższym okresie, zmiany oprocentowania mogą prowadzić do znacznych różnic w całkowitym koszcie kredytu. Na przykład, kredyt hipoteczny z oprocentowaniem 4% na 30 lat może kosztować znacznie mniej niż ten sam kredyt z oprocentowaniem 6%. Warto zatem dokładnie analizować oferty banków oraz rozważać możliwość refinansowania kredytu w przypadku, gdy oprocentowanie na rynku spada. Takie działania mogą pomóc w obniżeniu całkowitych kosztów kredytu.

Jak unikać pułapek związanych z obliczaniem odsetek kredytowych

Podczas obliczania odsetek kredytowych łatwo popełnić błąd, który może prowadzić do nieprzyjemnych niespodzianek. Warto zwrócić uwagę na kilka kluczowych kwestii, aby uniknąć pułapek. Przede wszystkim, zawsze upewnij się, że rozumiesz, jakie oprocentowanie obowiązuje w Twoim kredycie oraz na jakich zasadach jest ono naliczane. Niezrozumienie tych aspektów może prowadzić do błędnych obliczeń i nieprzewidzianych kosztów.

Kolejną pułapką jest niebranie pod uwagę dodatkowych opłat związanych z kredytem, takich jak prowizje czy ubezpieczenia. Te koszty mogą znacząco wpłynąć na całkowity koszt kredytu. Dlatego ważne jest, aby przed podpisaniem umowy dokładnie przeczytać wszystkie warunki i zapytać doradcę o wszelkie wątpliwości. Dzięki temu będziesz mógł podejmować świadome decyzje finansowe.

Jak wykorzystać refinansowanie kredytu do obniżenia kosztów

Refinansowanie kredytu to jedna z najbardziej efektywnych strategii, która pozwala na obniżenie całkowitych kosztów związanych z kredytem. Kiedy stopy procentowe na rynku spadają, warto rozważyć przeniesienie swojego kredytu do innej instytucji finansowej, która oferuje lepsze warunki. Dzięki temu można zaoszczędzić na odsetkach, a także dostosować warunki spłaty do aktualnych możliwości finansowych. Refinansowanie może również pomóc w przekształceniu kredytu o zmiennym oprocentowaniu na kredyt o stałym oprocentowaniu, co zapewnia większą stabilność w budżecie domowym.

Warto także zwrócić uwagę na możliwości konsolidacji kredytów, które pozwalają na połączenie kilku zobowiązań w jedno. Taka strategia nie tylko upraszcza zarządzanie finansami, ale może również prowadzić do obniżenia całkowitych odsetek, szczególnie jeśli nowe oprocentowanie jest korzystniejsze niż w przypadku wcześniejszych kredytów. Przed podjęciem decyzji o refinansowaniu czy konsolidacji, zawsze warto skonsultować się z doradcą finansowym, aby dokładnie ocenić wszystkie dostępne opcje i wybrać najlepsze rozwiązanie dla swojej sytuacji finansowej.