Jaki bank ma najniższe oprocentowanie kredytu? To pytanie nurtuje wielu potencjalnych kredytobiorców, którzy pragną znaleźć najlepsze oferty na rynku. W obecnych czasach, kiedy koszty życia rosną, a zaciąganie kredytów staje się coraz bardziej powszechne, istotne jest, aby wybrać bank, który oferuje najkorzystniejsze warunki. Obecnie, bank Citi Handlowy wyróżnia się na tle konkurencji, oferując najniższą Rzeczywistą Roczną Stopę Oprocentowania (RRSO) wynoszącą 10,24% dla nowych klientów.

W artykule przyjrzymy się, jakie banki oferują najniższe oprocentowanie kredytów oraz jakie czynniki wpływają na wysokość tych stawek. Dowiemy się również, jak obliczyć całkowity koszt kredytu oraz gdzie znaleźć aktualne oferty z najniższym oprocentowaniem. Dzięki temu, podejmowanie decyzji o zaciągnięciu kredytu stanie się prostsze i bardziej świadome.

Najważniejsze informacje:- Bank Citi Handlowy oferuje najniższą Rzeczywistą Roczną Stopę Oprocentowania (RRSO) wynoszącą 10,24% dla nowych klientów.

- Oprocentowanie kredytów różni się w zależności od banku oraz rodzaju kredytu, co warto mieć na uwadze przy wyborze oferty.

- Historia kredytowa wpływa znacząco na wysokość oprocentowania, co oznacza, że lepsza ocena kredytowa może prowadzić do korzystniejszych warunków.

- Warto uwzględnić dodatkowe opłaty i prowizje, które mogą zwiększyć całkowity koszt kredytu.

- Istnieją różne narzędzia online, które mogą pomóc w porównywaniu ofert kredytowych, co ułatwia znalezienie najlepszej opcji.

Jakie banki oferują najniższe oprocentowanie kredytu i dlaczego?

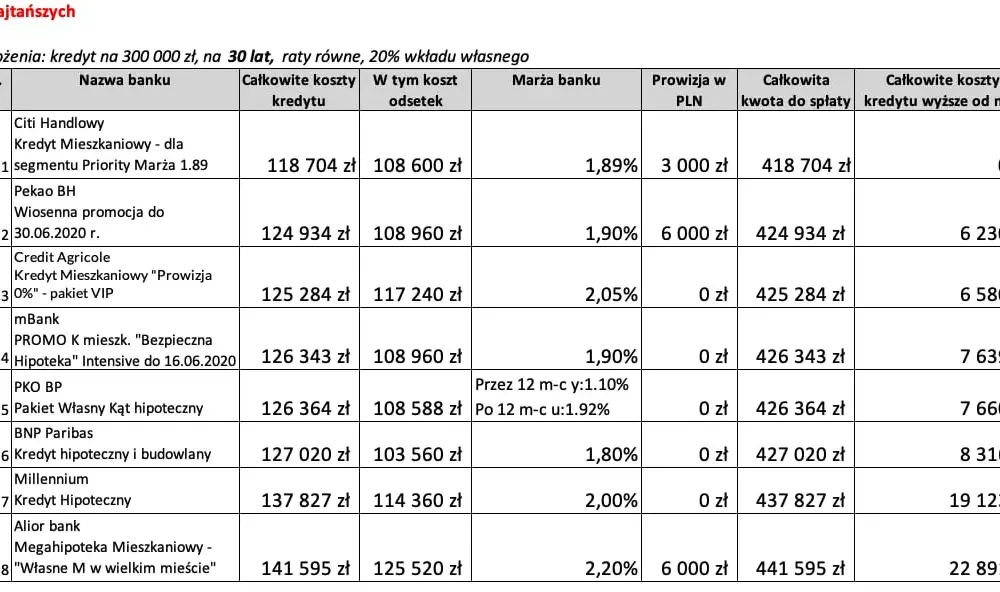

Wybór banku z najniższym oprocentowaniem kredytu jest kluczowy dla każdego, kto planuje zaciągnąć pożyczkę. W Polsce kilka banków wyróżnia się na tle konkurencji, oferując korzystne warunki dla kredytobiorców. Obecnie, bank Citi Handlowy oferuje najniższą Rzeczywistą Roczną Stopę Oprocentowania (RRSO) wynoszącą 10,24% dla nowych klientów. Taki poziom oprocentowania przyciąga uwagę, zwłaszcza w kontekście rosnących kosztów życia i zapotrzebowania na kredyty.

Warto zauważyć, że banki oferujące najniższe oprocentowanie często stosują różnorodne strategie, aby przyciągnąć klientów. Na przykład, mogą oferować niższe stawki dla osób z dobrą historią kredytową lub wprowadzać promocje na określone produkty finansowe. W związku z tym, wybór odpowiedniego banku nie tylko zależy od oprocentowania, ale również od innych czynników, takich jak dodatkowe opłaty czy warunki umowy. Poniżej przedstawiamy porównanie oprocentowania kredytów w czołowych bankach.

Porównanie oprocentowania kredytów w czołowych bankach

W Polsce istnieje wiele banków, które oferują różne stawki oprocentowania kredytów. Warto porównać oferty, aby znaleźć najkorzystniejsze warunki. W tabeli poniżej przedstawiamy oprocentowanie kredytów w pięciu czołowych bankach, uwzględniając różne typy pożyczek oraz Rzeczywistą Roczną Stopę Oprocentowania (RRSO).

| Bank | Typ kredytu | Oprocentowanie | RRSO |

|---|---|---|---|

| Citi Handlowy | Kredyt gotówkowy | 10,24% | 10,24% |

| PKO BP | Kredyt hipoteczny | 10,50% | 10,80% |

| ING Bank Śląski | Kredyt gotówkowy | 10,75% | 11,00% |

| mBank | Kredyt hipoteczny | 10,90% | 11,20% |

| Bank Millennium | Kredyt gotówkowy | 11,00% | 11,50% |

Rzeczywista Roczna Stopa Oprocentowania (RRSO) – co to jest?

Rzeczywista Roczna Stopa Oprocentowania (RRSO) to kluczowy wskaźnik, który pozwala kredytobiorcom zrozumieć całkowity koszt zaciąganego kredytu. RRSO uwzględnia nie tylko oprocentowanie, ale także wszelkie dodatkowe opłaty związane z udzieleniem kredytu, takie jak prowizje czy ubezpieczenia. Dzięki temu, klienci mają pełniejszy obraz tego, ile tak naprawdę będą musieli zapłacić w ciągu roku. Wysoka RRSO może wskazywać na ukryte koszty, które mogą znacząco wpłynąć na budżet kredytobiorcy.

Warto zwrócić uwagę na RRSO, ponieważ jest to standardowy sposób porównywania ofert różnych banków. Dzięki temu, nawet jeśli dwa banki oferują podobne oprocentowanie, RRSO może ujawnić, który z nich jest naprawdę korzystniejszy. Dlatego przed podjęciem decyzji o wyborze banku, warto dokładnie przeanalizować ten wskaźnik, aby uniknąć nieprzyjemnych niespodzianek w przyszłości.

Wpływ historii kredytowej na ofertę bankową

Historia kredytowa ma kluczowe znaczenie dla banków przy ocenie zdolności kredytowej potencjalnych klientów. Banki analizują, jak dotychczasowe zobowiązania były regulowane, aby określić ryzyko związane z udzieleniem nowego kredytu. Osoby z dobrą historią kredytową, które regularnie spłacają swoje zobowiązania, mogą liczyć na korzystniejsze oprocentowanie oraz lepsze warunki umowy. Z kolei klienci z negatywnymi wpisami w historii kredytowej mogą napotkać trudności w uzyskaniu kredytu lub będą musieli zaakceptować wyższe oprocentowanie.

Warto zatem regularnie monitorować swoją historię kredytową i dbać o jej poprawę. Banki często korzystają z raportów biur kredytowych, które zawierają szczegółowe informacje o dotychczasowych zobowiązaniach. W przypadku problemów ze spłatą, warto rozważyć skontaktowanie się z bankiem w celu renegocjacji warunków umowy, co może pomóc w poprawie sytuacji finansowej.

Różnice w oprocentowaniu kredytów hipotecznych i gotówkowych

Oprocentowanie kredytów hipotecznych i kredytów gotówkowych różni się znacznie, co wynika z różnych charakterystyk tych produktów finansowych. Kredyty hipoteczne, które są zabezpieczone nieruchomością, zazwyczaj mają niższe oprocentowanie, ponieważ banki postrzegają je jako mniej ryzykowne. Z kolei kredyty gotówkowe, które nie wymagają zabezpieczenia, mogą mieć wyższe stawki oprocentowania, ponieważ banki muszą brać pod uwagę większe ryzyko niewypłacalności.

- Kredyty hipoteczne mają dłuższy okres spłaty, często sięgający nawet 30 lat, co wpływa na całkowity koszt kredytu.

- Kredyty gotówkowe są zazwyczaj udzielane na krótszy okres, co może skutkować wyższymi ratami miesięcznymi.

- W przypadku kredytów hipotecznych, banki wymagają często wkładu własnego, co również wpływa na oprocentowanie.

Jak obliczyć całkowity koszt kredytu?

Obliczenie całkowitego kosztu kredytu jest kluczowe dla każdego kredytobiorcy, ponieważ pozwala zrozumieć, ile tak naprawdę będzie kosztować zaciągnięcie pożyczki. Całkowity koszt kredytu obejmuje nie tylko oprocentowanie, ale także wszelkie dodatkowe opłaty, takie jak prowizje, ubezpieczenia, czy opłaty administracyjne. Warto zatem zebrać wszystkie istotne informacje przed podpisaniem umowy, aby uniknąć nieprzyjemnych niespodzianek.

Przykładowo, jeśli zaciągamy kredyt gotówkowy na kwotę 10 000 zł na 5 lat z oprocentowaniem 10%, całkowity koszt kredytu będzie obejmował zarówno odsetki, jak i dodatkowe opłaty. Można to obliczyć, sumując wszystkie raty oraz dodatkowe koszty, co daje pełen obraz wydatków związanych z kredytem. Użycie kalkulatora kredytowego może znacznie ułatwić ten proces, pozwalając na szybkie oszacowanie kosztów.

Jak uwzględnić dodatkowe opłaty i prowizje?

Podczas obliczania całkowitego kosztu kredytu niezwykle ważne jest uwzględnienie dodatkowych opłat i prowizji. Banki często naliczają różnorodne opłaty, które mogą znacząco wpłynąć na całkowity koszt kredytu. Przykłady takich opłat to prowizja za udzielenie kredytu, opłata za wycenę nieruchomości, ubezpieczenie kredytu, czy opłaty administracyjne. Każda z tych pozycji powinna być dokładnie przeanalizowana i uwzględniona w kalkulacji.

- Prowizja za udzielenie kredytu – często wynosi od 1% do 3% wartości kredytu.

- Opłata za wycenę nieruchomości – zazwyczaj wynosi od 300 do 1000 zł, w zależności od banku.

- Ubezpieczenie kredytu – może być wymagane przez bank i wpływa na całkowity koszt kredytu.

Narzędzia do porównywania ofert kredytowych online

W dzisiejszych czasach, korzystanie z narzędzi do porównywania ofert kredytowych online stało się niezwykle popularne i wygodne. Te platformy pozwalają użytkownikom na szybkie i łatwe zestawienie ofert różnych banków, co ułatwia podjęcie decyzji o zaciągnięciu kredytu. Dzięki nim można porównać nie tylko oprocentowanie, ale także dodatkowe opłaty, warunki spłaty oraz dostępne promocje. Warto wybierać narzędzia, które są aktualizowane na bieżąco, aby mieć pewność, że oferowane informacje są rzetelne i aktualne.

Używanie narzędzi do porównywania ofert kredytowych pozwala zaoszczędzić czas i pieniądze. Zamiast przeszukiwać strony internetowe poszczególnych banków, można w jednym miejscu uzyskać wszystkie potrzebne informacje. Dobre narzędzia porównawcze oferują także możliwość filtrowania wyników według indywidualnych potrzeb, co ułatwia znalezienie najkorzystniejszej oferty. Dzięki temu proces wyboru kredytu staje się bardziej przejrzysty i mniej stresujący.

Jak negocjować lepsze warunki kredytu z bankiem?

Negocjowanie warunków kredytu z bankiem to umiejętność, która może przynieść znaczące oszczędności. Po zapoznaniu się z ofertami i zrozumieniu, jakie czynniki wpływają na oprocentowanie oraz dodatkowe opłaty, warto podejść do banku z konkretnymi argumentami. Przygotuj się na rozmowę, zbierając informacje o konkurencyjnych ofertach, co może stanowić solidny punkt wyjścia do negocjacji. Banki często są skłonne do ustępstw, aby zatrzymać klienta, zwłaszcza jeśli masz dobrą historię kredytową.

Warto również rozważyć możliwość skorzystania z usług doradców finansowych, którzy mogą pomóc w negocjacjach i wskazać na dodatkowe aspekty, które można poprawić w ofercie. Pamiętaj, że nawet drobne zmiany, takie jak obniżenie prowizji czy lepsze warunki spłaty, mogą znacząco wpłynąć na całkowity koszt kredytu. W miarę jak rynek kredytów się zmienia, umiejętność negocjacji staje się coraz bardziej cenna, a klienci mają szansę na uzyskanie lepszych warunków, które odpowiadają ich indywidualnym potrzebom.